Orientações sobre a aplicação da nova Lei de Licitações nos pedidos de Aquisição de Material e Contratação de Serviço

voltar à página de Instrução Processual

No dia 1º de abril de 2021 foi sancionada a nova Lei de Licitações (Lei nº 14.133/2021). Houve um período de adaptação a essa nova lei que durou 2 (dois) anos. A partir de abril de 2023, ela revoga a Lei Geral das Licitações (Lei nº 8.666/1993), a Lei do Pregão (Lei nº 10.520/2002) e o Regime Diferenciado de Contratações – RDC (Lei nº 12.462/11).

Um dos grandes destaques dessa nova norma é a modernização do processo licitatório.

Em diversos trechos da nova Lei de Licitações podemos observar a preocupação não apenas com a transparência e eficiência na contratação pública, mas também com a migração para o formato eletrônico.

Sendo assim, informamos que a partir da presente data não serão mais recebidos processos em que constem documentos relacionados à Lei nº 8.666/1993.

As orientações para preenchimento de documentos baseados na Nova Lei de Licitações podem ser encontradas na página de Instrução Processual  , no link https://www.unirio.br/proad/daa/paginas/gemat/instrucao-processual. , no link https://www.unirio.br/proad/daa/paginas/gemat/instrucao-processual. |

Uma das principais mudanças trazidas pela Lei nº 14.133/2021 é a obrigatoriedade da utilização da dispensa eletrônica nos casos que, previstos em lei, a licitação é dispensada ou dispensável.

A dispensa eletrônica é um procedimento de seleção do fornecedor, realizado por meio do Sistema de Compras Governamentais.

Aplica-se a dispensa eletrônica para: (1) dispensas em razão do valor (art. 75, inc. I e II, da Lei nº 14.133/2021); (2) contratação de obras, bens e serviços, incluídos os serviços de engenharia, nos termos do disposto no inciso III e seguintes do caput do art. 75 da Lei nº 14.133/2021, quando cabível; e (3) registro de preços, na forma do art. 82, § 6º, da Lei nº 14.133/2021.

Apenas após todos os procedimentos, caso a dispensa eletrônica resulte fracassada ou deserta, o órgão ou entidade poderá: (1) republicar a dispensa eletrônica; (2) fixar prazo para adequação de propostas ou habilitação; ou (3) valer-se de proposta obtida na pesquisa de preços, realizada na etapa de planejamento, se houver (privilegiando-se, sempre que possível, os menores preços), e atendidas as condições de habilitação definidas (art. 22).

Levando em consideração todo o procedimento de instrução do processo que deve ser realizado (elaboração de documentos pelo solicitante, consulta ao mercado, estimativa de custos, entre outros), além do prazo mínimo disposto em lei para a publicação da dispensa eletrônica, é importante que os processos de aquisição de material e contratação de serviços sejam enviados com antecedência para esta Pró-Reitoria de Administração (PROAD).

Por força do princípio da anualidade orçamentária, a Administração tem o dever de prever seus gastos e planejar todas as suas contratações previsíveis ao longo do exercício financeiro.

Assim, antes de instaurar licitação ou proceder à contratação direta, compete à Administração verificar, dentro do que for previsível, o total estimado de gastos com objetos de mesma natureza a serem adquiridos/contratados no exercício vigente para, em função desse valor, aferir o dever de licitar ou concluir pelo cabimento da dispensa de licitação pelo valor (art. 75, incisos I e II da Lei nº 14.133/2021).

Desse modo, ainda que individualmente considerada, uma contratação pretendida esteja dentro do limite legal de dispensa pelo valor, por exemplo de R$ 10.000,00 (dez mil reais), se o valor estimado para contratação de objeto de mesma natureza no exercício orçamentário ultrapassar o limite para a dispensa de licitação em razão do valor, essa contratação deverá ser precedida de licitação, sob pena da configuração do fracionamento indevido, o que constitui hipótese de improbidade administrativa com dano ao erário público, por expressa previsão do art. 10, VIII da Lei n° 8.429/1992.

Assim, conforme as diretrizes já sedimentadas no regime da Lei nº 8.666/93, exige-se da Administração um planejamento prévio em torno de todas as contratações a serem realizadas ao longo do exercício. Feita essa análise de despesas, apenas será possível dispensar a licitação, por conta do baixo valor, se o somatório de despesas de mesma natureza, previsíveis, estiver abarcado pelo limite legal da dispensa.

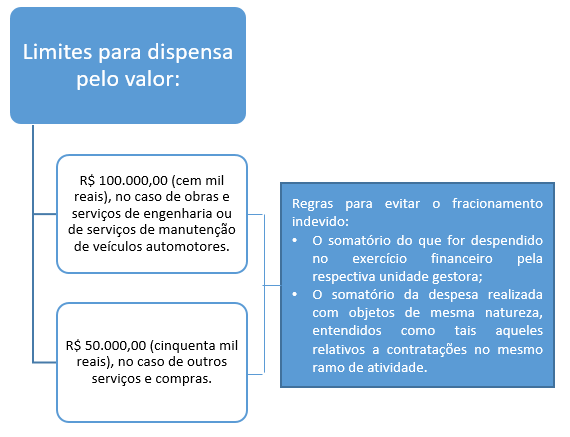

Exatamente nesse sentido, se formou a opção adotada pelo legislador na Lei nº 14.133/2021, ao tratar da aferição do limite para a contratação direta por dispensa de licitação em razão do valor:

|

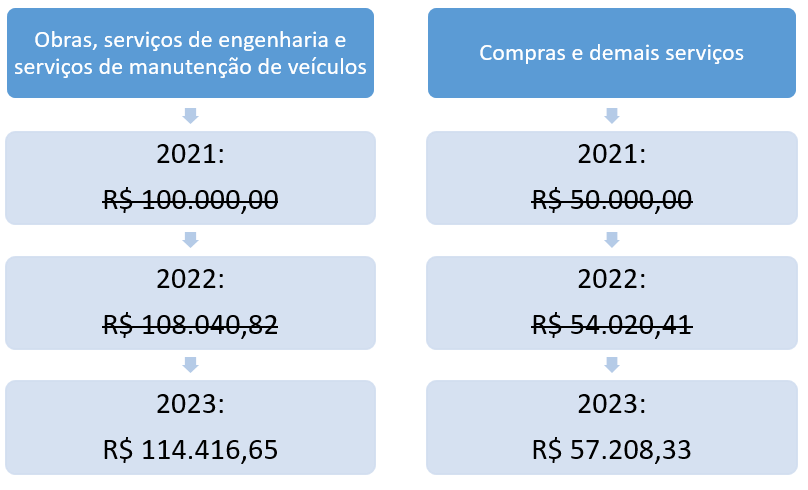

Esses valores são atualizados anualmente, conforme Decreto 11.871, de 29/12/2023:

|

2024: 2024:

R$ 119.812,02 R$ 59.906,02

Um “critério” capaz de definir a caracterização da natureza dos objetos pretendidos se refere às semelhanças que estes guardam entre si.

Nesse sentido, é importante trazer à tona as noções de “gênero” e “espécie”. Como exemplo, citam-se os materiais de limpeza: sabão em pó, detergente de louças, desinfetante e limpa vidros são todos bens diferentes entre si, ou seja, são espécies distintas. Todavia, pertencem ao mesmo gênero (materiais de limpeza). Vale dizer, tais bens, ainda que distintos, deverão ser caracterizados como de mesma natureza, pois guardam semelhanças entre si. A identificação de bens de mesma natureza envolve um exame relativo ao gênero dos objetos.

Assim é que, por exemplo, papel e caneta, embora sejam espécies distintas, possuem um gênero comum, na medida em que constituem “materiais de escritório”. Logo, são bens de mesma natureza e, como tal, devem ser considerados conjuntamente para fins de evitar o fracionamento de despesa.

A aplicação desse parâmetro deve ocorrer aliada ao fato de certo objeto ser executado/fornecido por profissionais/empresas de mesma especialidade ou de um mesmo segmento do mercado, o que reforça o indicativo de que são objetos de mesma natureza.

Para considerar as “despesas de mesma natureza previsíveis” no exercício, salientamos novamente que a PROAD deve conhecer com antecedência suas demandas.

Dessa forma, solicitamos que os pedidos de aquisição de material ou contratação de serviços que apresentem a mesma natureza, ao serem enviados para a PROAD, sejam consolidados em cada unidade e em um único processo para o exercício de 2024.

Seção de Atividades Auxiliares - SAAux

Seção de Atividades Auxiliares - SAAux